„Ryanair” dominavimas Lietuvoje lemia pasiekiamumo eroziją

Komentarai (427)

Komentarai (427) Šis įrašas parašytas #aviacinisrokenrolas bendruomenei, remiančiai „Contribee” arba „Patreon” platformose. Narių prašymų šis tekstas turėtų susilaukti daugiau dėmesio ir diskusijos aktualiomis Lietuvos pasiekiamumo temomis. Tai nėra kritika už praeities veiksmus, o diskusija inicijuojanti pasiūlymus, kaip reikėtų vystyti Lietuvos pasiekiamumą, kuris šiuo metu negerėja, o prastėja.

****

„Ryanair” 2022 m. rinkos dalis Lietuvoje pasiekė 48%. Realiai, praktiškai kas antras skridęs į Lietuvą ir iš Lietuvos skrido su „Ryanair”.

„Ryanair” išplėtė savo rinkos dalį visoje Europoje, tačiau, mano vertinimu, Lietuvoje jų įtaka darosi grėsminga.

Nuosekliai nuo kažkur trečdalio rinkos dalies prieš pandemiją „Ryanair” rinkos dalis pasiekė praktiškai 50% (duomenys iš LTOU skelbiamų statistikos infografikų).

Nesupraskite neteisingai – aš tikrai mėgstu „Ryanair“. Jų verslo modelis nuostabus, nuoseklumas bei prisitaikymas prie keleivių įpročių bei besikeičiančių rinkos sąlygų jau kelis dešimtmečius tuo pat metu išlaikant dviženklį augimą kiekvienais metais yra įspūdingas. Negana to, jog „Ryanair” dažnai niekina dažni skraidytojai, ypač tie, kurie skraidė daug dar tada, kai „Ryanair” iš viso nebuvo, tačiau „Ryanair” demonstruoja stebėtinai aukštą kokybės lygį vykdyti skrydžius saugiai, punktualiai ir pamesti labai nedaug bagažo. Ir nepaisant to, išlaikyti labai žemus lūkesčius – klientai patenkinti ir minimaliu paslaugų kiekiu. Maža to, jie turbūt yra pagrindinis variklis pastaruosius 20 metų augindamas apskritai keliaujančiųjų skaičių – „ultra low cost” bendrovių dėka nemažai žmonių pradeda keliauti, kurie iki tol nekeliavo visai.

Tačiau kylančią bėdą matau, jog Lietuva tampa priklausoma nuo vienos aviakompanijos. Kai viena aviakompanija realiai turi pusę visos rinkos, tai atsiranda daugybė šalutinių priklausomybės poveikių.

Kartu su „Ryanair” įtakos išaugimu išaugo ir dviejų „ultra-low-cost” bedndrovi bendra dalis. Nors matoma „Ryanair” auganti ir „Wizz Air” krentanti dalis, bet „Ryanair” auga ne tik „Wizz Air” sąskaita. Jų bendra dalis 2017-2019 m. buvo 55%, o 2022 m. 67%. Tai reiškia, jog maždaug pusę savo rinkos dalies augimo „Ryanair” pasiekė „Wizz Air” sąskaita, o kitą pusę atėmusi iš kitų aviakompanijų.

Jau matomas „Ryanair” dominavimo poveikis artėjančiai kitai metų vasarai – smunkantis Lietuvos pasiekiamumas į pagrindinius Europos hub’us. Lėta susiekimo erozija tęsiasi.

Hub’ų pasiekiamumas nesiplečia, o traukiasi

Realiai, pagal dabar paskelbtus tvarkaraščius praktiškai į visus Europos hub’us 2023 m. vasarą suplanuota mažesni skrydžių dažniai ir/arba vietų kiekiai nei 2019 m. O pandemijos kvapas jau išdvėsęs.

„Lufthansa” planuoja 2 skrydžius per dieną į Frankfurtą, o 2017-2019 m. vasaros sezonu skraidydavo po tris kartus (prie klasikinių LH887 ir LH889 dar buvo ~18:30 vakarinis išvykimas).

SAS skraidydavo po tris kartus per dieną iš Vilniaus į Kopenhagą ir po 3-4 iš Vilniaus į Stokholmą 2019 m. Dabar abiem kryptimis planuojami po 2 skrydžiai per dieną (ir į Švedijos sostinę tik darbo dienomis). Tarsi smulkmena, bet ne: nei iš Danijos, nei iš Švedijos nebegalima atskristi į Vilnių išskrendant iš ten ~8 val. ryte. Lygiai taip pat labai prailgėję skrydžiai į JAV per SAS hub’us.

„LOT Polish Airlines” šią vasarą toliau planuoja tęsti po 4 skrydžius per dieną iš Vilniaus į Varšuvą. 2017-2019 m. skraidė po 5 kartus per dieną. Skamba vėl kaip smulkmena, bet realiai net su 4 skrydžiais per dieną anksčiausiai į Vilnių iš Lenkijos įmanoma atvykti tik 14:05!

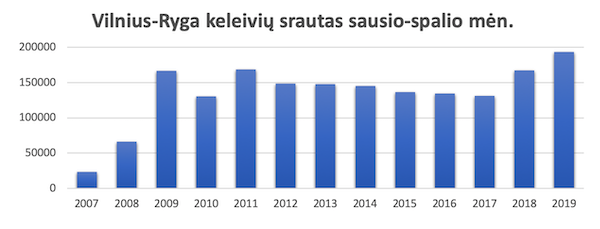

„airBaltic” planuoja po 4 skrydžius per dieną iš Vilniaus į Rygą, o 2019 m. skraidydavo po 5 kartus. Talinas nėra hub’as, bet vietoje 2 per dieną (o savo laiku ir 5 per dieną) skrydžių dabar likęs tik 1 ir tas pats nusileidžia Taline tik 23 val. (Ne, „Rail Baltica” vis dar nepastatyta).

„Austrian” planuoja po ketverių metų pertraukos (džiugu) grįžti kovo gale su 3 skrydžiais per savaitę, o 2019 m. „Austrian” į Vieną turėjome kasdien. Dominuojančią padėtį turinti „Ryanair“ preventyviai bando užkirsti jiems kelią ir padidino savo skrydžių skaičių net iki 6 per savaitę, o dar paleido skrydžius iš Kauno prie pat esančią Bratislavą. Tarp Lietuvos ir Vienos regiono bus tiek skrydžių šią vasarą, kad tiesiog kažkas neatlaikys: trumpalaikis džiaugsmas.

„LOT Polish Airlines” šiuo metu yra suplanavę užbaigti skrydžių iš Vilniaus į Londono City oro uostą programą gegužės 31 dieną. Greičiausiai baigiasi dabartinė PSO sutartis – kiek žinau, dėl naujo projekto dirbama, bet kol kas nėra aišku, ar skrydžiai tęsis. Galima kaltinti „Brexit“, kuriam įvykus Europos Komisija neleidžia PSO mechanizmo taikyti už ES ribų – paramos sutartis buvo sudaryta dar tada, kai Jungtinė Karalystė buvo ES narė. Priežastys aiškios, bet rezultatas niūrus – pastovaus ir patogaus susiekimo iš Vilniaus į Londono City oro uostą gali nelikti.

Kas išliko tame pačiame dažnyje su 2019 m. tai „airBaltic” skrydžiai su KLM į Amsterdamą kasdien ir skrydžiai su „Air France” į Paryžių keturis kartus per savaitę.

„Finnair” šią vasarą pasiūlys rekordinį dažnį tarp Vilniaus ir Helsinkio: 2019 m. žiemos sezonu skraidydavo 2 kartus per dieną, o vasarą 3 kartus, o šią vasarą planuoja net keturis kartus per dieną. Tiesa, anksčiau skraidydavo didesniais reaktyviniais lėktuvais, o dabar lėtesniu ir mažu ATR72. Helsinkis gerokai sumažėjęs kaip hub’as, nes dėl negalėjimo skristi virš Rusijos „Finnair“ ir vis dar nepilnai atsidariusios Kinijos negali į Aziją skraidyti tiek, kiek 2019 m.

Kur turime padidėjimą, tai „Turkish Airlines” skrydžių į Stambulą – jų buvo 9-10 per savaitę, o dabar yra pilni 14 skrydžių per savaitę (du kartus per dieną kiekvieną dieną). Tačiau realiai šitą situaciją reikėtų vertinti dar tokiame platesniame kontekste su skrydžiais į Rytų pusę: dėl Rusijos gaidiškos invazijos ir Lukašenkos akibrokštų nebėra trijų „Aeroflot” skrydžių per dieną į Maskvą, dviejų skrydžių per dienų su „Belavia” skrydžių į Minską ir „Ukraine International” galimų jungimų per Kijevą. Aišku, Kijevas anksčiau ar vėliau grįš, Maskva ir Minskas turbūt niekada ir niekam čia to nereikia, bet žiūrint į praeitį, prieš Putino ir Lukašenkos nesąmonę su „Aeroflot” ar „Belavia” skristi į Bangkoką ar Tbilisį buvo normalu. 5-6 skrydžius per dieną į hub‘us Rytų pusėje pakeitė keli papildomi savaitiniai „Turkish Airlines“ skrydžiai. To rezultatas geriausiai matomas pakilusiose bilietų kainose į Dubajų ar Bankoką.

Vienintelis realus pasiekiamumo prieaugis yra „Swiss” planuojami 4 skrydžiai per savaitę į Vilnių iš Ciuricho, kurie ne tik atidarė susiekiamumą su Šveicarija, bet ir papildoma patogumą skraidantiems su „Lufthansa” grupės bendrovėmis.

(Vis dar laikom vilties špygutes, kad „Brussels Airlines” išėjimas šiai žiemai yra tik laikinas mėnulio užtemimas: šiuo metu nėra tiesioginių skrydžių tarp Lietuvos ir Belgijos sostinių, bet ta pati nieko nekomunikuoja, bet pardavinėja bilietus vėl vasaros sezonu).

Kodėl blogai yra priklausyti nuo vienos aviakompanijos?

Priklausyti nuo vienos aviakompanijos yra blogai nesvarbu, kokia ta aviakompanija bebūtų.

Pirma, visi tampame priklausomi nuo vienos aviakompanijos veiksmų. Kuomet rinkos dalis yra tokia didelė, tai neigiamus „Ryanair” sprendimus rinkos atžvilgiu nebūtų galima pakeisti. Kuomet „flyLAL” sustabdė veiklą 2009 m., jos rinkos dalis Lietuvoje buvo apie 34%. Prisiminkime, jog jų paliktą skylę užpildyti užtruko kelerius metus, o realiai jų paliktų maršrutų „paimti” atėjo tik „Brussels Airlines”. Įsivaizduokime, jog dėl kokio būto ar nebūto konflikto su valdžia ar oro uostais „Ryanair” imtų ir uždarytų pusę skrydžių iš Lietuvos?

Antra, vienos aviakompanijos dominavimas reiškia, jog bet kuri naujokė, kuri sugalvoja ateiti į Lietuvos rinką sulauks dominuojančios bendrovės konkurencinės atakos ir, dominuojanti visada turi stipresnes pozicijas. Jeigu, pasvajokim, kokia „TAP Portugal” atidarytų kasdienį reisą Lisabona-Vilnius, tikėtina, jog „Ryanair” iš karto taip pat paleistų tokį maršrutą. Maža to, „Ryanair” yra žymiai stipresnis brand’as Lietuvoje, kur žmonės ieškodami bilietų pirmiausia tiesiog nueina į ryanair.com, tad TAP pozicijos gali būtų beviltiškos, nes reikėtų milžiniškų investicijų į branding’ą ir PR’ą. Taip jau nutiko su „Aegean” bandymu Lietuvoje. Panašiai taip elgiasi „airBaltic” Rygoje, kur jiems santykinai nebrangu tai daryti, kuomet turi 60%+ rinkos dalį.

Trečia, turėdamas didelę įtaką, gali užsiimti pasiūlos disciplinos priemonėmis. Tai pradeda jaustis 2023 m. vasarą, kuomet matosi, jog „Ryanair” papildomus skrydžių dažnius kai kuriuose maršrutuose prideda tik pikiniams liepos-rugpjūčio mėnesiams. Dominuojanti kompanija tai gali sau leisti daryti – konkurentų neatsiras, net mato „Ryanair” tuose maršrutuose, o kam skraidyti tiek daug balandį-gegužę, kai gali tik liepą-rugpjūtį? Tokiu būdu per tokią „capacity” discipliną paauga vidutinės kainos balandį ir aviakompanija uždirba daugiau, o liepą ir taip brangu, tad paimama dar daugiau pinigų ir per kiekį. Skamba kaip „win-win”, bet tik aviakompanijai. Jeigu nebūtų šalia „Rimi”, tai „Maximoje” būtų padėta lygiai tiek grietinės indelių, jog pusvalandis prieš uždarymą jų nebūtų likę nė vieno. Tik konkurencija lemia, jog prekybos centruose visada yra pakankamai grietinės, nes kitaip eitume į kitą.

„Ryanair” nėra geriausias būdas užtikrinti pasiekiamumą

Svarbiausia dalis, nors „Ryanair” yra puiki bendrovė, bet priklausomybė būtent nuo jos nėra geras dalykas, dėl tam tikrų jų veiklos savybių. Čia toks palyginimas pamąstymui, kodėl Latvijai naudingiau būti „priklausomiems” nuo „airBaltic” nei Lietuvai nuo „Ryanair”.

Pirma, „Ryanair” Lietuva mažai rūpi. Visa Lietuvos rinka „Ryanair” sudaro mažiau nei 2% veiklos. Dėl šios priežasties jie lengva ranka gali net priiminėti neracionalius sprendimus – pvz. uždaryti bazę dėl mažo konflikto su oro uostu – permesti tuos lėktuvus kitur. Lietuva realiai jokios įtakos jų sprendimams neturi. Nors Latvija susimoka šimtus milijonų už tokią „prabangą”, bet turi lemiamą įtaką „airBaltic” sprendimams.

Antra, „Ryanair” verslo modelis nėra palankus šalies pasiekiamumo užtikrinimui. „Ryanair” neturi jungiamųjų skrydžių modelio, o bandymą tai daryti iš viso atšaukė. „Ryanair” taip pat neturi jokių sutarčių su kitomis aviakompanijoms dėl jungiamųjų skrydžių. Jeigu naujas „airBaltic” maršrutas į Dubajų atveria skrydžių galimybes su „Emirates”, o papildomas dažnis į Paryžių išplečia patogumą su „Air France” skristi toliau, tai naujas „Ryanair” maršrutas iš Kauno į Bratislavą yra toks tupykas abiejuose galuose. Lapkritį skridau su „Qatar” į Bangkoką kur vieną iš 8 kelionės leg’ų vykdė „airBaltic”: o realiai jei ne jų viena iš daugybės „interline” sutarčių, tai tiesiog visa tokia kelionė būtų neįmanoma.

Trečia, „Ryanair” operacinės veiklos modelis yra „efektyvumas svarbiausia”. Jeigu „Ryanair” turi patogų rytinį skrydį iš Vilniaus į Oslą, tai yra tiesiog atsitiktinumas, jog „netyčia gavosi”. „Ryanair” dėlioja dienas kuriomis skraido ir valandas, kuriomis skrenda atsižvelgdami tik į maksimalų lėktuvų ir įgulų išnaudojimą. Idealus scenarijus jiems yra tada, kuomet kiekvienas lėktuvas startuoja 6 val. ryto ir baigia 1 valandą nakties ir skraido sudėliotas rotacijas atsižvelgiant tik į maksimalų logišką valandų priskraidymą. Pavyzdžiui, šiuo metu iš Vilniaus į Londono Stanstedo oro uostą skraido net 10 kartų per savaitę. Galima džiaugtis, jog turėtų būti labai patogu! Bet tik atkreipsiu dėmesį, jog pirmadieniais „Ryanair” kyla 12:45 ir 21:55, antradieniais 12:50 ir 17:40, trečiadieniais 17:35, ketvirtadieniais 17:50, penktadieniais 5:55 ryte, šeštadieniais 12:25, sekmadieniais 6:30 ir 21:30. Pasitaikė, kad jums patogu? Tai tik atsitiktinumas. O po mėnesio ar kito tvarkaraštis vėl greičiausiai keisis. Teisingas šiuo metu yra pastebėjimas, jog rytoj iš Rygos tarp 7 ir 8 valandos ryto galima skristi 12 krypčių (ir tarp jų nė vienos „atostoginės”!), o iš Vilniaus tik trimis (ir tai pritempus skrydį į Frankfurtą 6:55 į šį intervalą).

Ketvirta, „Ryanair” kainodaros modelis „yield passive” kartais gali suveikti neigiamai pasiekiamumui. Esu kelis kartus apžvelginėjęs situacijas, kuomet „Ryanair” likus porai savaičių išparduoda visas vietas savo skrydyje. „Ryanair” kainodaros algoritmai siekia užpildyti visas vietas lėktuve, jeigu kitaip nepavyksta nuleidžia kainas ir iki 5EUR, bet įsijautę gali išparduoti viską ir anksčiau laiko. O kadangi „Ryanair” visiškai kontroliuoja ir pasiūlą, tai Vilnius-Dublinas maršrutu dabar skraido 4 kartus per savaitę, balandį-birželį sumažins iki 3 per savaitę, liepą-rugpjūtį nugriebs grietinėlę su 6 skrydžiais per savaitę, o rugsėjį sumažins vėl iki trijų. Iš Kauno į Dubliną panaši piramidė. Ir pasiuskite.

Klaidingai manoma, jog „Ryanair” verslo modelis užtikrina žemas skrydžių kainas. „Ryanair” kainos žemos tada, kuomet jie susiduria su konkurencija arba dėl skirtingų aplinkybių sukurta pasiūla yra didesnė nei paklausa ir tada „load factor active” strategija palaiko mažas kainas. Kaip pavyzdį galima pažiūrėti į Lietuva-Airija rinką, kur „Ryanair” jau ilgai yra vienintelis skraidintojas. Taip, eilinį vasario antradienį galima pamatyti bilietų po 25EUR, tačiau net iš anksto perkant reikėtų nenustebti liepą ar rugpjūtį matant bilietus nuo 100EUR, o jausdami capacity kontrolės situaciją „Ryanair” nesibodi paimti ir 300 ar 400EUR už skrydį į vieną pusę. O dar Vilnius-Dublinas maršrute „Ryanair“ aktyviai naudoja ir pasiūlos disciplinos aktyvias priemones.

O tai ką dabar daryti? Mano manymu, tokios trumpalaikės būtinos priemonės:

1. Panaikinti bet kokias apimties nuolaidas oro uostuose. Dabar aviakompanijos yra skatinamos „būti didelės”. Bet susitaikykim – SAS ir „Finnair” tai neįdomu, o tokios schemos tik padeda „Ryanair” dar labiau uždominuoti.

2. Įgyvendinti naujų skrydžių paramos schemą. Susiekimo minsiteriją tokią patvirtino, bet jos detalių nėra skelbiama viešai, tad sunku vertinti ar padės. Nors biudžete vietoje prašytų 6 mln. EUR paskirta 2 mln. EUR, bet kol kas nėra girdėti apie schemos įgyvendinimą. Realiai galimybių langas 2023 m. užsidaro maždaug po mėnesio – jeigu nepradedi vasarį pardavinėti bilietų 2023 m. vasarai, tai be šansų įsukti naują skrydį.

3. Nuskambės nepopuliariai, bet – panaikinti nuolaidas ir „de minimis” skatinimą visiems naujiems maršrutams. Dabar taikomos nuolaidos ir skatinimas bet kokiam naujam maršrutui, ką aviakompanijos bepasiūlo. Realiai pora reguliarių skrydžių per savaitę į Burgasą, Maljorką, Bratislavą neprisideda prie pasiekiamumo pagerinimo. Apskritai krypčių skaičius, mano manymu, yra ydinga praktika juo lygiuotis: ar 80 ar 90 krypčių nėra jokio skirtumo, kuomet tos papildomos 10 krypčių yra į Pafosą, Eilatą, Turiną, Aalborgą, Grenoblį, Heraklioną ir pan. Negana to, tai prisideda prie pasiekiamumo erozijos. Dabar tokia situacija, kai parama turėtų ypatingai būti tikslinė.

4. Infrastruktūriniais sprendimais priversti užtikrinti minimalų paslaugų lygį. Pavyzdžiui, oro uostai turi įrankius priversti „Ryanair” naudoti įlaipinimo rankoves oro uostuose: „Ryanair” ne viename oro uoste jomis naudojasi, nes tiesiog kitokios galimybės nėra. Čia ne tik padėtų išvengti bent iš dalies senų Vilniaus oro uosto autobusų apie kuriuos nuolat lojame „Prisiskraidėm” podcast’e, bet būtų ir simbolinis ženklas „Ryanair”, jog sąlygos yra valdomos.

5. Aktyviai dirbti su Europos Komisija dėl nepakankamo skrydžių skatinimo ir išlaikymo mechanizmo: ES reguliavimas suvaržęs bet kokias intervencijos priemones į skrydžius, nors geležinkelius ar autobusus reguliuoti valdžios lygiu įrankių yra daug. Juolab, jog tai aktualu ne tik Lietuvai: labai panašius susisiekimo rebusus sprendžia Slovėnija, Vengrija, Kipras ar Slovakija. Tuoj tai bus visų ribotų rinkų Europoje problema.

Realiai tai šios priemonės neapsuks situacijos greitai, bet realiai vertėtų garsiau kalbėti apie šį naują iššūkį ir planuoti, kaip reikės jį spręsti ilgu laikotarpiu, lygiagrečiai bent išlaikant Lietuvos pasiekiamumą.

Aš norėčiau, kad Vilniaus pasiekiamumas būtų kaip Liuksemburgo ar Lijono, o nei kaip Bergamo ar Malagos (šie du oro uostai yra didesni už pirmus du).

Būtų įdomu išgirsti diskusiją ir kitus pasiūlymus.